网传,上月底中国银行业协会关于印发的发行<《中国银行业协会信用卡催收指南(试行)通知》(银协发布)〔2021〕93)。从内容上看,是监管部门首次提出加强信用卡催收业务行为管理和监督的指导文件,适用于经监管批准开展信用卡业务的银行业协会会员单位。

本指南深化了信用卡业务债务问题中涉及的催收行为、催收行为准则、外部催收机构管理、内部控制管理、行业健康发展和自律处罚。该指南将于2022年1月1日起实施,经中国银行业协会理事会批准。

中国银行业协会牵头提出业务指导,主要针对信用卡业务中存在争议的债务催收问题,提出行为准则原则。该指导方针首次提出了禁止时间,未经债务人同意,严禁在晚上22:00后至早上8:00前进行电话和外访催收。同时,还对合理频率、诚信保密、联系第三方、还款方式、设备、冒名催收、暴力催收等方面提出了要求。恐怕很难量化催收的合理频率。本指南仅要求控制在合理和必要的范围内,严禁使用呼唤你等方法。

11月1日实施的《个人信息保护法》相关规定也被落实到指引中,一方面切实保护债权人、债务人及相关当事人隐私,不得非法获取个人信息,而发卡银行需按照“必须知道”和“最小授权”原则向外部催收机构披露债务人信息。另一方面,不得收集或骚扰与债务无关的第三方(大多数是联系人),即使需要联系第三方咨询债务人联系信息,或要求债务人联系银行,也不得披露债务人的详细债务信息和债务金额,如果第三方明确要求不合作,确认与债务无关,催收机构不得进行后续联系。

此外,催收人员的设备也进一步规范。严禁使用无录音设备,录音材料至少保存一定年限备查。在假名催收和暴力催收方面,再次强调催收人员不得以行政机关、司法机关等虚假身份追查债务人的相关信息,严禁骚扰、恐吓、欺诈等不当手段催收债务人。

本指南对外部范了外部催收机构的管理,对第三方委外催收机构接收案件具有重要参考意义。在外部催收机构准入方面,要求银行严格执行监管部门规定的标准准入和审批流程,优先选择经营状况良好、合规管理健全、人员充足、催收经营丰富的外部催收机构。对人员管理、合规管理、投诉管理、考核机制、分包、处罚等也有更详细的指导。

其中两点特别值得关注,间接对银行的资产回收做了一定的弱化,对合规提了更高的要求,也一定程度上规范了委外第三方机构合规作业。

- 相关投诉管理要求银行认真记录和处理债务人对外部催收机构的投诉,优化外部催收机构债务催收的流程和行为

- 银行不得以信用卡债务回收金额提成的单一评估方式变相使用或变相使用

虽然该指南加强了催收行为的规范,但也看到社会反催收联盟利用过度投诉等非法手段,实现信用卡债务逃税的目的,破坏市场秩序,对信用卡债务催收工作产生严重影响,要求发卡银行配合公安机关共同打击此类行为。该指南还要求发卡银行合理制定外部催收机构的信用卡催收服务价格,不得以任何不当手段干预或影响正常的催收市场秩序。

总的来说,本指南的出台对信用卡催收行业的发展进行了更严格的控制,也可以说再次被束缚。然而,从行业的长期发展来看,它对告别野蛮增长,进入合法化、标准化的轨道具有一定的意义。

延伸阅读:

之前在2011年《商业银行信用卡业务监管管理办法》第六十六条要求发卡银行建立信用卡欠款催收管理制度,也确定了信用卡业务与催收业务之间的必要关系。2015年发布的《关于进一步规范信用卡业务的通知》第十三条、第十四条明确规范了金融机构的催收外包业务,这也是我国为数不多的信用卡债务催收外包业务的规范性条款。

信用卡债务催收是通过电话、信催收机构通过电话、信函等方式回收未按约定时间和方式返还信用卡欠款的人。我国信用卡催收行业与信用卡业务发展基本同步,银行主要负责早期催收。进入本世纪后,随着信用卡市场的开放,专业机构也参与了信用卡催收行业。

国外一些国家和地区,对于信用卡催收工作都是从法律层面进行管制和约束,反倒是欠债人给人一种成了被保护人的感觉。美国国会认为,不公平的债务催收行为严重侵犯了消费者的人身安全和自由、人格尊严以及财产安全,必须加以规制。

同时,加强对不公平债务催收行为的监管和执法,有利于帮助道德债务催收人消除滥用带来的不公平竞争优势。通过立法规范催收,保护消费者的合法权益,防止消费者受到债务催收人不公平债务催收行为的侵害。二是严厉处罚不公平债务催收人,使道德债务催收人在公平的市场环境中发展。

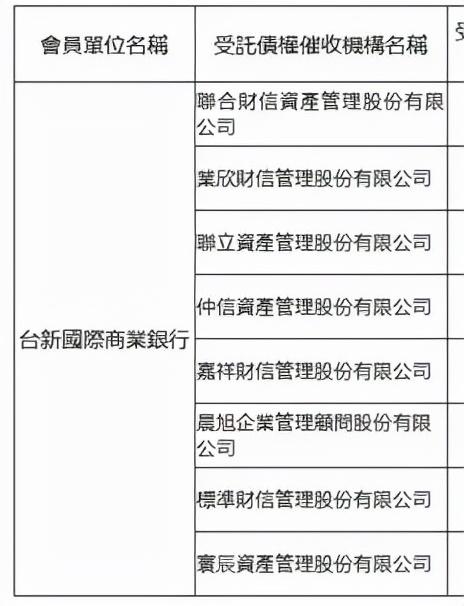

浏览台湾省一些银行的网站,包括台新银行、庆丰银行,都标明了委托的催收外包公司名单,也可以搜索到台湾省监管机构违反相关法律法规后,因某信用卡发卡银行未按规定增加4家债权催收外包公司被处罚200万元新台币的消息。

本杂志还多次对信用卡收款业务进行评论,并提出建议。事实上,在严格规范催收业务的情况下,它隐藏了更深层次的含义,即发卡银行在发卡时应更加注用个人信用体系筛选和评估目标客户群体,以实现健康发卡的目的。催收机构也在积极研究和建立催收行业协会,使正式催收机构纳入委托银行的监督管理,合法合规地开展阳光催收业务,并将非法催收纳入笼子。

信用卡催收业务的健康发展取决于社会各方面的合作与协调,但仅仅依靠指导和通知是远远不够的。同时,建立严格的市场准入管理体系,明确行业监管机构,建立行业自律体系,是规范债务催收行业和债务催收市场的重要保障。

关注这个数字,这里有信用卡知识,深入评论和分析信用卡行业的独立视角,以及信用卡的历史和文化。

学习养卡提额,融资,信用卡背后财富,免费学习价值998课程 每天限前10名,添加 微信:tu359813 备注:我想学习!

如若转载,请注明出处:https://www.xinshang6.com/4761.html

相关推荐

-

信用卡可以分期还款吗

信用卡可以分期还款吗?这是许多使用信用卡的人常常会问到的问题。事实上,很多信用卡机构都提供了分期还款的服务,而且这一服务也为持卡人提供了更大的灵活性和便利性。但是,在使用信用卡分期…

-

建行分期通和信用卡哪个划算(建行分期通划算还是信用卡划算)

今天写这样一篇文章 主要有三个目的 1.介绍家介绍一下这个产品,新的玩卡思路 2.让大家告诉我,在了解这个产品的过程中,与银行各级部门沟通对话,让大家了解一个事实: 不要盲目听银行…

-

哪个银行信用卡比较好

随着现代支付方式的发展,信用卡变得越来越普遍。对于很多人来说,选择一张最适合自己的银行信用卡并不容易。在众多的选择中,如何判断哪个银行信用卡比较好呢?本文将为你提供一些指导,希望能…

-

信用卡贷发信息说要起诉联系父母是真的吗!信用卡贷发信息说要起诉联系父母是真的吗还是假的。

最近在头条上看到很多人发表文章,都是说自己贷款逾期了,要不要跟家里人坦白,让家里人还,那么我就专门发这么一个文章来探讨一下,需要坦白吗?建议做父母的多看看! 其实要不要坦白呢,我觉…

-

信用卡催收电话不停打怎么解决方法视频!被信用卡催收员天天打电话怎么办

你想不被催收电话骚扰吗?只要你记住并使用以下四项法律法规,他们打电话给你是违法的,甚至起诉你也必须撤回诉讼。 点个赞在支持下,我们来看看哪四条法律规定。 《个人信息法》第六条规定:…

-

信用卡还不起了怎么办理停息分期

在当今社会,信用卡已经成为了人们生活中不可或缺的财务工具。它能够给我们带来方便,但如果使用不当,可能会导致财务困难。如果你发现自己无法偿还信用卡账单,不要慌张,有一些方法可以帮助你…

-

建设银行信用卡账单日和还款日

随着信用卡的普及,越来越多的人开始使用信用卡来消费。而建设银行信用卡作为国内领先的信用卡品牌之一,也受到了越来越多人的青睐。但是,很多人在使用建设银行信用卡时,都会遇到一个问题:如…

-

招商银行信用卡到期了会自动注销吗怎么办,招商银行信用卡到期了会自动注销吗怎么办理。

银行卡作为中国人民常用的资本管理工具,一般来说,人们会有几张。通过各银行的特点,将不同比例的资金存入不同的银行卡也是一种常见的操作行为。 但随着互联网上金融机构的不同,人们的银行卡…

-

不小心申请了美团信用卡

当我不小心申请了美团信用卡 最近,我不小心申请了一张美团信用卡,没想到这一不小心带给我了一些不同寻常的体验。我想在这篇文章里与大家分享一下我的经历,并提醒大家在申请信用卡时要谨慎选…

-

花呗可以用信用卡还吗_!花呗可以用信用卡还吗

在过去的几年里,我被用作华北,信用卡使用较少。在过去的一两年里,我丈夫开始使用信用卡。在每月的工资下降之前,我必须归还这两件事。在过去的两天里,我一直在考虑停止一个,只选择其中一个…